Эдуард Дубов о налоговом планировании и оптимизации, которая при неумелом применении может привести к печальным последствиям

Эдуард Дубов

председатель совета директоров

группы компаний «БРАНВЕН»

Профессиональные интересы:

Налоговое консультирование (Аттестованный налоговый консультант с 2006 года)

Бухгалтерский и управленческий учет, бюджетирование (Аттестованный главный бухгалтер — финансовый директор с 2008 года)

Диагностика инвестиционных проектов, привлечение долгового финансирования

События в мировой экономике последних лет четко показывают, что рынки ищут новый формат отношений между капиталом и государством. Утерян некий баланс в этой части, и, пока он не будет найден, системного роста в экономике ждать не стоит. Россия здесь не исключение. Пока капитал битву с государством проигрывает, что выражается в повышении налогов, акцизных сборов, введении дополнительных неналоговых платежей.

Все чаще налоговая инспекция ставит под сомнение хозяйственные сделки, видя в них незаконную налоговую оптимизацию. Особенно это касается сделок между связанными, по мнению налоговых органов, организациями.

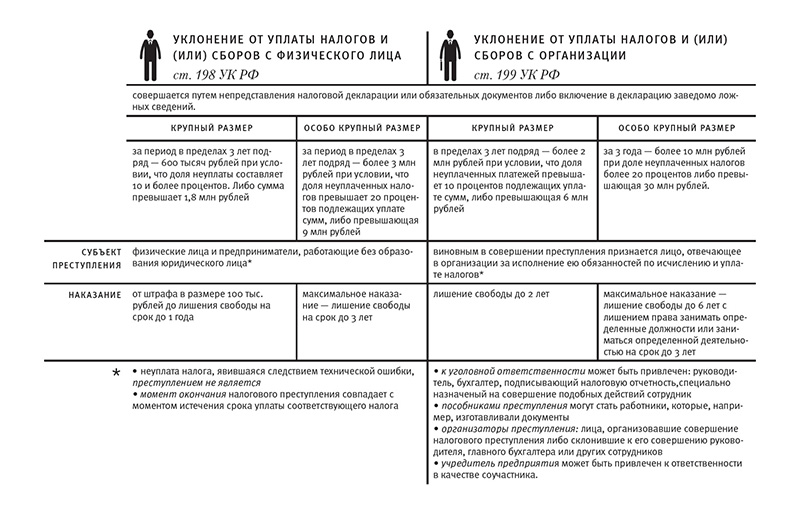

Далеко не все способы оптимизации, приводящие к спору с налоговиками, оправданы. Издержки некоторых агрессивных способов могут превысить экономию на налоге. И в любом случае в процессе налогового планирования возникает налоговый риск, который часто упускают из виду предприниматели. Крайняя точка этого риска — потенциальная возможность стать фигурантом уголовного дела в качестве подозреваемого и обвиняемого.

Мы должны четко понимать, что всякая оптимизация налоговой нагрузки и налоговое планирование должны иметь свои пределы, которые заключаются в использовании принципа «добросовестности и разумности», а также исключении любых действий в нарушение закона.

Налоговая оптимизация и уклонение от уплаты налогов — это существенно разные вещи. Оптимизация не должна идти в разрез с действующими законами. В бизнесе же нередко встречаются методы, которые вообще нельзя назвать налоговой оптимизацией. А именно: неоприходование выручки, подмена или уничтожение накладных, отпуск продукции без документов, отражение выручки в качестве заемных средств, необоснованное завышение затрат на производство и реализацию продукции, использование недобросовестных контрагентов, фирм-однодневок, фиктивное завышение стоимости ввозимого из-за рубежа оборудования, материалов, использование поддельных закупочных документов. Это недопустимо и крайне опасно.

Однако даже разрешенные законом способы снижения налоговой нагрузки при их неумелом и непродуманном применении могут генерировать повышенный налоговый риск. Казалось бы, чем может быть опасен переход на применение упрощенной системы налогообложения. Однако и в этом случае есть подводные камни, если предприятие работает в режиме получения необоснованной налоговой выгоды. А таковая становится необоснованной, если предприниматель в качестве единственной цели ставит снижение налоговых выплат. При этом, например, четко прослеживается взаимосвязь и взаимозависимость участников сделок, осуществление транзитных платежей между взаимозависимыми участниками.

В нашей практике был случай, когда в компанию обратился представитель торгово‑закупочной фирмы Северо-Западного региона после проведения налоговой проверки. Налоговая инспекция зафиксировала, что ведение предпринимательской деятельности осуществлялось с использованием более 30 юридических лиц с упрощенной системой налогообложения. Все юридические лица в качестве участника имели одно и то же физическое лицо либо его близких родственников, торговали одной номенклатурой продукции, осуществляли закупки у одного и того же поставщика, располагались по одному юридическому адресу, имели счета в одном банке. Покупателями продукции были одни и те же предприятия. При этом они имели взаимные беспроцентные займы, непогашенную дебиторскую и кредиторскую задолженность.

Сотрудники налоговой инспекции объединили результаты деятельности всех компаний и сделали вывод о формальном дроблении бизнеса, которое имело одну цель — снижение налоговых выплат в бюджет. Размер консолидированной выручки превысил лимит доходов, позволяющих применять упрощенную систему налогообложения. Исходя из этого, были доначислены налоги, начислены пени и штраф. Размер доначисленных налогов превысил крупный размер, установленный для возбуждения уголовного дела по статье 199 УК РФ. Готовились материалы для решения вопроса о возбуждении уголовного дела в Следственном комитете. От возбуждения уголовного дела спасло добровольное погашение недоимки в бюджет.

Следует отметить, что материалы налоговых проверок передаются в следственный орган, если компания полностью не уплатила недоимку в бюджет в течение двух месяцев после истечения срока добровольного погашения по требованию. Но для бизнеса зачастую губителен и сам процесс предварительного следствия, во время которого большинство компаний просто не выдерживают накала ситуации и прекращают работу.

текст: Эдуард Дубов

фото: Егор Сачко