В прошлом году ключевая ставка Центробанка достигла исторического минимума — 4,25% годовых. В этом году давление инфляции вынудило регулятор повысить её в семь раз. Сейчас ставка рефинансирования составляет 7,5%, до конца года ожидается ещё одно повышение — на 25–50 базисных пунктов. Облигационный рынок наиболее чуток к изменению ключевой ставки. Когда она растёт, повышаются и ставки по облигациям, которые размещает государство и российские эмитенты. О том, как это работает, Антон Хоменко поговорил с управляющим директором фонда CARF Андреем Сырчиным

— Для чего в портфеле инвестора нужны облигации федерального займа?

— ОФЗ в портфеле нужны для стабилизации, надёжного хранения денег. Для того чтобы приносить фиксированный доход и чтобы спокойно получать свои купоны с государственной гарантией.

Историческая доходность облигаций федерального займа составляет 8,125% (данные Investing.com). Максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц, — 6,529% (данные ЦБ РФ на 11 октября 2021 года).

— Как на их доходность влияет величина ключевой ставки ЦБ?

— Величина купона по ОФЗ полностью зависит от ставки рефинансирования Центробанка. Практически это одна и та же ставка. К примеру, сейчас ставка подросла до семи с лишним, ставка по облигациям среднесрочным выросла до 8%. То есть корреляция почти полная, порядка 8% вверх или вниз в зависимости от монетарной политики Центрального банка. Поэтому корреляция 90%, и зависит всё от того, что сделает Центробанк. Сегодня явно заметен тренд на повышение, соответственно ставки по облигациям федерального займа порядка половины процента обгоняют ставки регулятора по рефинансированию банков.

— Мой инвестиционный портфель рассчитан на 25 лет. Нужны ли мне в нём ОФЗ сейчас? Если нет, когда их добавлять и зачем?

—ОФЗ — одна из лучших позиций, которые можно взять. Более того, сейчас очень хорошее время по коротким и среднесрочным ОФЗ. Ставки уже «улетели» на восьмую плюс доходность. И «длинный» конец пока не такой высокий, но тоже становится интересным. Поэтому, естественно, что опытные инвесторы держат в своих портфелях от 25 до 80% в облигациях и ОФЗ занимают достаточно серьезный объём.

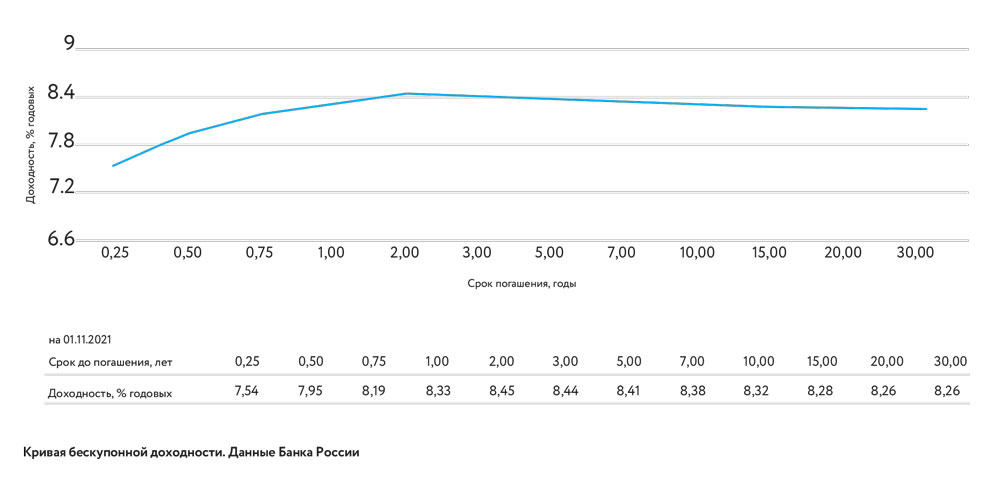

По данным ЦБ РФ, доходность государственных облигаций со сроком погашения от девяти месяцев превышает 8% годовых. Самая высокая доходность у облигаций со сроком погашения два и три года — 8,44 и 8,43% соответственно. Доходность государственных облигаций со сроком погашения 30 лет немного превышает восемь процентов — 8,03%.

— В чём разница между ОФЗ и облигациями, которые выпускают частные компании для привлечения инвестиций?

— Основное отличие ОФЗ от корпоративных облигаций в том, что эмитентом и гарантом по облигациям выступает само государство. Государство — это гораздо более крупное предприятие, чем просто компания или один эмитент. Поэтому достаточно часто многие инвесторы, особенно крупные пенсионные фонды или опытные игроки, выбирают крупные государственные структуры, такие как казначейские облигации США или как российские ОФЗ и европейские ценные бумаги.

Это считается более надёжными бумагами, несмотря на то, что по ним намного меньше доходность, чем по корпоративным. К примеру, если сейчас по ОФЗ дают 7–8% годовых, то за корпоративные бумаги могут дать от 9 до 15%.

Андрей Сырчин

Финансовый эксперт, управляющий директор фонда CARF. Работает в области финансового управления в России более 18 лет. Обладает успешным опытом стратегического, финансового и операционного руководства. В качестве независимого эксперта участвует в работе советов директоров ряда крупных международных компаний. Специализируется на разработке и реализации инвестиционных стратегий, сделок по слиянию и поглощению.

— Как ведут себя отечественные эмитенты: какова их активность, становится ли их больше на локальном рынке?

— Российский рынок облигаций намного больше, чем рынок акций. И, соответственно, достаточно много эмитентов и российских компаний, занимающих место на рынке, но не участвующих в акционерном капитале. То есть они не делают IPO, а в основном размещают облигации.

Этот инструмент, так же как и займы, очень популярен в корпоративных компаниях. Причём зачастую сейчас отходят от займов и чаще используют облигации как рыночный инструмент, который можно купить, разместить на рынке выгодно для эмитентов, особенно при высокой волатильности по бумагам.

Доходность облигаций федерального займа можно рассчитать по формулам самостоятельно или воспользоваться специальным калькулятором. Например, на сайте Московской биржи.

— Как вы оцениваете нынешнее состояние российского рынка облигаций?

— Рынок достаточно стабилен, поскольку многие инвесторы смотрят не только на эмитента, но и на государство, которым этот эмитент представлен. В России сегодня один из самых низких внешних долгов в мире, соответственно, наша страна считается качественным заёмщиком, который платит по своим долгам.

После дефолта 1998 года практически не было дефолтов такого же масштаба, поэтому глобальные инвесторы любят наши бумаги. Тем более сейчас, после поднятия ключевой ставки Центробанка, облигации начнут пользоваться большим спросом. Осложняют ситуацию с ОФЗ лишь внешние санкции, которые наложили США. И эта история немного «сгущает краски». Но мы по-прежнему не видим никаких проблем с точки зрения займов у России на внешних рынках, конъюнктура сейчас достаточно хорошая.

— Каковы основные тренды на рынке облигаций? Что происходит с объёмами долговых заимствований и с их количеством? Какие инструменты лидируют?

— В настоящий момент основная опасность и тренд, который рассматривает большинство инвесторов,— то, что Федеральная резервная система США и российский Центробанк будут ужесточать монетарную политику в следующем году. И если они начнут поднимать ключевые ставки, рынок облигаций среагирует на это обвалом тела долга, которое эмитент обязуется выплатить при погашении ценной бумаги, повышением ставок. Соответственно, если ставки будут расти, «тела» будут падать. Поэтому инвесторы не покупают в свои портфели облигации с низким или нулевым купоном и в текущий момент предпочитают этому рынку рынок акций.

Сегодня рынок акций растёт достаточно активно, а рынок облигаций находится в депрессивном состоянии. Это про глобальную историю. В России то же самое — продают короткие бонды и уходят в более длинные, чтобы зафиксировать относительно высокую ставку 8% годовых.

— Что такое «зелёные» облигации? И появляются ли новые инструменты на облигационном рынке?

— Это специальные займы, которые делаются для того, чтобы «озеленить» компании, государства, города либо округа, если это муниципальные облигации. К примеру, Москва выпустила «зелёные» облигации на тему того, чтобы озеленять окружающую среду внутри города. И они пользуются спросом, потому что ставки по ним хорошие, надёжность высокая, поскольку Москва имеет достаточно профицитный бюджет, инвесторы не занимают и не теряют деньги. В последних тенденциях и то, что большое количество людей инвестирует не только для получения доходности, но и для того, чтобы делать мир лучше. Они инвестируют в компании, проекты и индустрии, приносящие чистоту планете, хорошие идеи людям, оживляющие и очищающие мир.

«Зелёные» облигации появились на фоне глобального подхода к ответственному инвестированию, которое учитывает факторы влияния компаний на окружающую среду, социальное развитие и корпоративное управление (environmental, social and governance). Для их краткого обозначения используется аббревиатура ESG. Тренд на ответственное инвестирование в последние десятилетия наметился в европейских странах, а в последние годы становится всё более актуальным и для российских компаний. В частности, соответствие факторам ESG учитывают иностранные инвесторы.

— Какие риски связаны с расширением санкций США в отношении ОФЗ? В МИДе заявили, что эти риски уже учтены рынком. Что это значит?

— США наложили запрет всем американским банкам и корпорациям на вклады в долговые инструменты российского правительства, а именно в ОФЗ. Но по-прежнему существует огромное количество путей, чтобы этот момент можно было обойти, купить не напрямую облигации, а фонд, который инвестирует в облигации. И это, конечно, не сильно влияет, поскольку 20% всех долгов приходится на иностранного покупателя российского долга. Более того, большинство из них частично связано с Россией. Но поскольку у России в последние годы не было задачи занимать большие суммы и бюджет достаточно профицитен, есть стабилизационный фонд на триллион долларов, который можно использовать в случае экстренной необходимости. Правительство не рассматривает новые инструменты привлечения инвесторов, и поэтому нельзя сказать, что эти факторы влияют на рынок нашего госдолга.

ООО ИК «КРЭСКО Финанс»

Фотография из архива героя